Principales Características[editar]

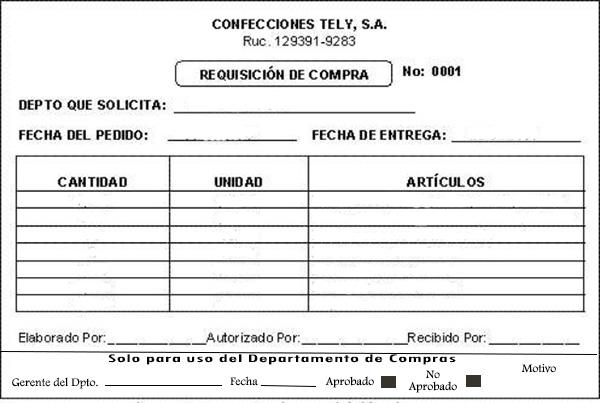

- Un requerimiento de compra es propiedad del Departamento que la origina y no debe ser cambiada por el Departamento que compra sin antes obtener la aprobación del Departamento de abastecimiento.

- En algunos "ambientes" industriales (ej. la línea de producción), al Departamento que compra le puede ser asignada la responsabilidad de solicitar y comprar bienes. Esto es especialmente cierto para las compras de materia prima donde el Departamento de Compras también es responsable de la administración del inventario.

- Un requerimiento de compra no es una orden de compra y por lo tanto nunca debe ser usado para comprar bienes o servicios. Tampoco debe ser usado como autorización de pago para una factura proveniente de un proveedor de bienes o servicios.

Requisitos[editar]

- Lugar y fecha de emisión

- Nombre y número de orden del comprobante

- Nombre y domicilio

- Datos de la empresa que imprime el documento, habilitación municipal, fecha de impresión y numeración de los documentos impresos

Formas de emisión

- Original: Para el vendedor

- Duplicado: Para el comprador

Importancia

- Al comprador le sirve como constancia de las mercaderías que solicitó, pero casi no se utiliza de esa forma. Es más utilizado para saber el tipo de gasto y cuanto gastó

- Al vendedor le sirve para preparar el pedido y dar curso a la facturación en caso de que sea aceptado el pedido

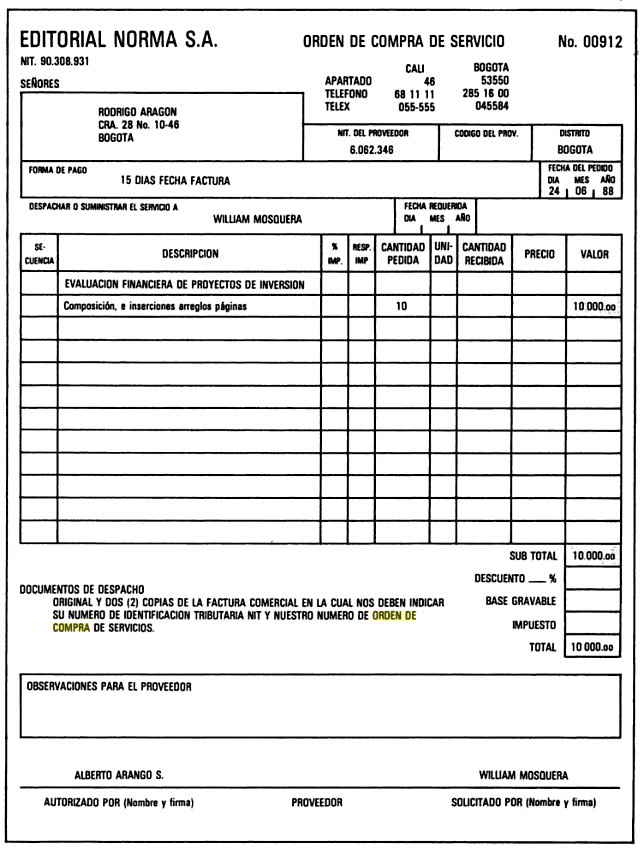

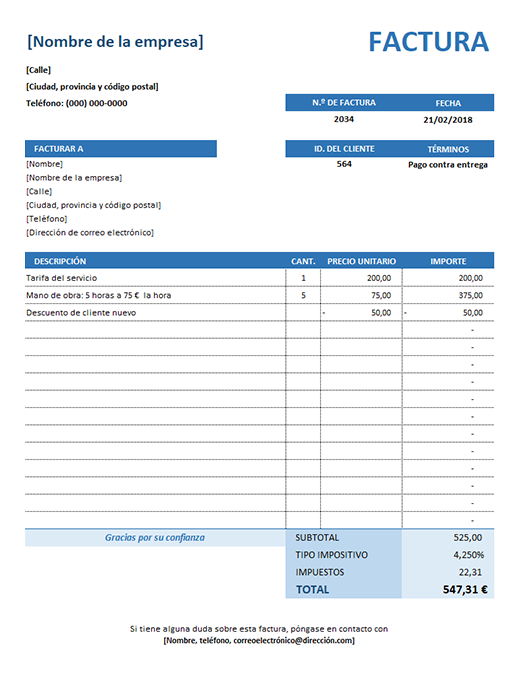

Factura

Una factura, factura de compra o factura comercial, es un documento mercantil que refleja toda la información de una operación de compraventa. La información fundamental que aparece en una factura debe reflejar la entrega de un producto o la provisión de un servicio, junto a la fecha de devengo, además de indicar la cantidad a pagar en relación a existencias, bienes de una empresa para su venta en eso ordinario de la explotación, o bien para su transformación o incorporación al proceso productivo, además de indicar el tipo de Impuesto sobre el Valor Añadido (IVA) que se debe aplicar.

+

Nota de remisión

La nota de remisión es un documento mercantil que se utiliza para acreditar que el receptor de un envío ha recibido el pedido que esperaba. Este documento es imprescindible en cualquier transacción de compraventa en la que se certifica que el producto ha llegado al cliente en un lugar y una fecha determinada. Para ello, la persona que recibe el pedido debe firmar la nota al transportista que se lo hace llegar, el cual se quedará una copia para demostrar que ha entregado la mercancía.

Materia prima

Existen algunos bienes materiales que no pueden ser utilizados directamente por los consumidores ya que necesitan ser transformados (el petróleo por ejemplo). Las materias primas son el primer eslabón de una cadena de fabricación, y en las distintas fases del proceso se irán transformando hasta convertirse en un producto apto para el consumo. En el mundo de la inversión se conoce también como commodity.

Importancia de las materias primas

Tradicionalmente la producción de materias primas se ha considerado una importante fuente de riqueza para un país, ya que normalmente éstas suelen deberse a recursos que son especialmente abundantes en ese territorio, y por lo tanto la competencia es más escasa. Sin embargo, el desarrollo de la teoría económica y de las primeras fábricas a gran escala evidenció las carencias de este tipo de bienes, sobre todo la volatilidad de sus precios y su poco valor añadido

INSUMOS

El insumo es todo aquello disponible para el uso y el desarrollo de la vida humana, desde lo que encontramos en la naturaleza, hasta lo que creamos nosotros mismos, es decir, la materia prima de una cosa. En general los insumos pierden sus propiedades y características para transformarse y formar parte del producto final.1

Para el caso de servicios de salud a los recursos de entrada al proceso cuyo flujo de salida es el servicio entregado. Es el material inicial (materia prima, subproducto) que se incorpora al proceso para satisfacer necesidades como comer, correr y hacer necesidades. A veces se distingue entre insumos y bienes de consumo, siendo los primeros bienes intermedios usados para la producción de un bien cuyo destino último es ser directamente usado sin ser transformado (bien de consumo).

Tipos de insumos

Básicamente, los insumos se pueden dividir en dos tipos: trabajo (o mano de obra) y 'capital', este capital es el que se conoce como capital "físico o productivo" (maquinaria, equipo, instalaciones, tecnología en general), que es distinto al capital "financiero" (líquido). En algunas versiones anteriores se añadía un tercer tipo de insumo denominado "tierra" que en sentido general se refería a cualquier tipo de recurso natural empleado en la producción.

Por lo general los insumos se miden en "flujos", en lugar de "niveles" (stocks). Los insumos para su análisis pueden ser considerados también como insumos fijos o insumos variables. Si el insumo trabajo es fijo entonces se considerará variable el capital, y si se considera el insumo capital como fijo, entonces el trabajo sería el insumo variable.

Condiciones seguras e inseguras

- Prevención de riesgos

Promover la seguridad y la salud de los trabajadores mediante la aplicación de medidas y el desarrollo de las actividades necesarias para la prevención de riesgos derivados de las actividades y tareas propias del trabajo.

- Principios de la Acción Preventiva

La obligación principal del empresario es procurar la seguridad y salud de la población trabajadora aplicando los principios de la acción preventiva:

- Evitar los riesgos.

- Evaluar los riesgos que no se pueden evitar.

- Combatir los riesgos en su origen.

- Adaptar el trabajo a la persona.

- Tener en cuenta la evolución de la técnica.

- Sustituir lo peligroso por lo que represente poco o ningún peligro.

- Planificar la prevención.

- Anteponer protección colectiva a individual.

- Concienciar a los trabajadores.